По данным The Silver Institute, глобальный рост производства серебра из шахт замедлился до 2 процентов в 2015 году, а объем добычи достиг рекордной отметки 886,7 млн. унций. Рост производства из шахт объясняется более сильными показателями в Перу, Аргентине, России и Индии, в то время как в Канаде и Австралии имел место быть более низкий уровень добычи руды, чем несколькими годами ранее. Производство первичного серебра из шахт выросло на 5 процентов, и на него приходилось 30 процентов мировых поставок серебра с рудников. Общий спад в шахтном производстве в 2015 году, как ожидается, продолжится.

Увеличение потребления серебра за последние двадцать лет потрясло ракеты. Серебро потребляется более года, и запасы, накопленные за последние столетия, уже давно обрабатываются. Если бы горное дело прекратилось сегодня, все серебро заняло бы до 4 месяцев. Это делает серебро самым ценным товаром этого десятилетия. Ни масло, ни серебро.

Если мы возьмем вопрос, как его спрашивали, и только выйдем из этой маленькой информации, тогда это не хороший совет, дорогой читатель. Мы увидим, что для ответа есть и другие факторы, чем сама цена серебра, хотя мы также упомянем об этой инвестиционной возможности.

Себестоимость первичного производства с учетом побочных продуктов и капитальных затрат снизилась на 11 процентов до $11,74 за унцию. Это падение было вызвано более слабыми местными валютами, агрессивным снижением капитальных затрат и более низкими ценами на топливо. Хедж запасы производителей серебра выросли на 7,8 млн. унций в 2015 году, поскольку свежие хеджирования более чем компенсировали погашение контрактов.

Принципы инвестирования: вечное повторение

В этом случае вполне уместно вспомнить хотя бы некоторые принципы. Они обычно применяются - на самом деле то, что вы вкладываете в инвестиции, важно, поскольку вы инвестируете. Вы должны рассмотреть общие соображения об инвестиционных принципах, прежде чем рассматривать инвестиции в деталях.

Если вы не понимаете инвестирования в серебро или драгоценные металлы, не инвестируйте в них. С одной стороны, вы не сможете оценить инвестиции вообще, а с другой стороны, вы можете стать очень легкими жертвами различных трейдеров, которые получают комиссию или другую плату за обеспечение бизнеса. Это еще одно правило золотых инвестиций, которое может быть очень актуальным для интервьюера. Инвестиционное решение должно быть вашим решением - вы должны быть уверены, что это правильный выбор. Таким образом, вы не должны допускать каких-либо денежных затрат. Незначительные доходы не являются гарантией будущих доходов. Тот факт, что был некоторый сдвиг цен на рынке в любом направлении, не означает и даже не предсказывает будущих изменений цен. Поэтому утверждение о том, что «цена на серебро скоро вырастет», само по себе не имеет никакой способности. Тот факт, что цена на серебро должна расти, должна иметь некоторые основания.

- Инвестируйте только в то, что вы понимаете.

- Не позволяйте инвестициям быть уверенными.

Мексика была самым крупным в мире производителем металла в 2015 году, далее следовали Китай, Перу, Австралия и Россия. По данным US Geological Survey, объемы добычи серебра в Мексике выросли в 2015 году на 400 тонн по сравнению с 2014 годом и составили 5400 тонн. Объем добычи серебра в Китае в 2015 году увеличился примерно на 40 тонн и составил 4100 тонн. В России объемы добычи серебра в 2015 году выросли на 166 тонн до 1500 тонн.

Серебряная лихорадка с плохим концом

Здесь ответ может кончиться, но мы дадим интересную информацию из серебристого мира. Если вы не эксперт, это просто выдумка, а не призыв к инвестициям. Мы вкратце упоминали не слишком старые и, по сути, не исключительные - возможно, помимо денег - дело. Ранее в этом месяце было опубликовано сообщение о том, что 945 инвесторов в США потеряли в общей сложности 90 миллионов долларов. Поэтому они подумали: Южная Каролина, которая предложила очень выгодные инвестиции в драгоценный металл, предпочла вкладывать деньги, но осталась там.

Добыча серебра в странах мира, тонн*

| страны | 2011 | 2012 | 2013 | 2014 | 2015 |

| Австралия | 1725 | 1727 | 1840 | 1720 | 1700 |

| Боливия | 1214 | 1206 | 1287 | 1344 | 1300 |

| Канада | 661 | 685 | 646 | 493 | 500 |

| Китай | 3700 | 3900 | 4100 | 4060 | 4100 |

| Мексика | 4150 | 4496 | 4861 | 5000 | 5400 |

| Перу | 3419 | 3481 | 3674 | 3778 | 3800 |

| Польша | 1167 | 1149 | 1199 | 1263 | 1300 |

| Россия | 1200 | 1400 | 1428 | 1334 | 1500 |

| США | 1120 | 1060 | 1040 | 1180 | 1100 |

| Чили | 1291 | 1195 | 1219 | 1594 | 1600 |

| Другие страны | 3553 | 4101 | 4506 | 5034 | 5000 |

| Мир в целом | 23200 | 24400 | 25800 | 26800 | 27300 |

* Источник - US Geological Survey

Этот случай демонстрирует известную правду - инвестирование, в том числе покупку драгоценных металлов, с компаниями, имеющими хорошую репутацию и многолетний опыт, которые поддерживаются прочной и стабильной работой на соответствующем рынке. Покупка в неизвестных компаниях, особенно если они происходят на расстоянии, увеличивает риск того, что вас могут ругать.

Дело не относится конкретно к инвестированию в драгоценные металлы и не относится к инвестициям в целом - с мошенниками, с которыми вы можете столкнуться в любой области. Любые потенциальные мошенники или несерьезные трейдеры найдут вас намного легче, чем если вы убедите кого-то инвестировать в то, о чем у вас нет общего представления. Теперь, ради интереса, несколько простых и упрощенных сведений о серебре. Серебро использовалось для монет на протяжении веков; месторождения вокруг Кутна Горы были в то время самым значительным источником богатства Чешского королевства.

Поставки серебра из наземных запасов упали на 7,5% до 153,9 млн. унций (4786 тонн) в 2015 году, по причине отсутствия продаж из государственных запасов, уменьшения объема переработки серебро содержащих отходов и хеджирования производителей в размере только 7,8 млн. унций.

Поставки лома значительно снизились на 13 процентов на 146,1 млн. унций, самый низкий уровень с 1992 года и уже четвертый год подряд снижения. Это снижение было вызвано меньшим сбором лома на рынке, а также тем, что некоторые производители придерживали материал в ожидании более высоких цен. Государственные продажи серебра вновь практически отсутствовали.

Сегодня отмывание денег используется незначительно, но имеет широкое промышленное применение. Для изготовления ювелирных изделий для стоматологов, хотя его использование не сегодня, как это было раньше, в области производства электрических и электронных компонентов и оборудования, в производстве и обработке пленок, производстве зеркал и оптических компонентов, в производстве пластмасс, использование в производстве одежды. Серебро промышленно используется больше, чем золото, и его мировой инвентарь оценивается как больше золота.

Однако в случае инвестиций сумма серебра исключительно для инвестиционных целей оценивается меньше, чем для золота. Если мы рассмотрим цену металла, то можно с легкостью сказать, что можно оценить мощность мирового предложения и объем возможного мирового спроса и, соответственно, сделать очень общую оценку того, хватит ли запасов металла для спроса. И тогда мы можем думать о цене этого металла. Это, конечно, применяется в стабильных рыночных условиях - без кризисных потрясений, без чрезмерных рыночных спекуляций и т.д.

Мировое потребление серебра

По данным The Silver Institute, в мировом масштабе, изготовление ювелирных изделий из серебра увеличилось третий год подряд и достигло нового максимума 226,5 млн. унций. Это увеличение было в значительной степени достигнуто на фоне впечатляющего роста на 16 процентов в Индии и Таиланде, в то время как в Северной Америке годовой рост составил 5 процентов. Эти успехи были частично компенсированы значительным сокращением китайского ювелирного спроса. Общее изготовление изделий из серебра для массового пользования показало роста третий раз подряд и, по оценкам, достигло 62,9 млн. унций, максимума за десять лет.

Цена драгоценного металла имеет еще один фактор - эмоции. Они могут сгибать цену с ценой. Особенно заметно с золотом. Различные факторы, в том числе различные медийные и рекламные нагрузки, влияют на эмоции. Во время путешествия по золоту наверху им действительно удалось добиться славы славы, поэтому добыча золота не является предметом интереса только к нескольким странам с мажоритарной долей, но она стала поистине глобальной проблемой.

Крупные производители золота из предыдущих лет уже не столь значительны. Некоторые из их тортов уменьшились из-за сокращения производства, но в основном из-за резкого увеличения добычи в других странах. Прошлые производители среднего размера режут свои зубы на позиции крупных, и государства, которые имеют едва заметную долю на рынке, теперь крепко привязаны к общей ситуации.

Самый большой компонент физического спроса на серебро, промышленные применения, на долю которых приходилось 50 процентов от общего физического спроса на серебро в 2015 году, показал падение на 4 процента до 588,7 млн. унций. Это падение было в значительной степени из-за слабого спроса в развивающихся странах и застойной мировой экономики. На региональном уровне, незначительное увеличение промышленного спроса было в Соединенных Штатах и Японии, второй и третьей стране по величине источников промышленного спроса, соответственно. Потребление в электротехнике и электронике сократилось на 10 процентов в 2015 году до 246,7 млн. унций, из-за замедления темпов экономического роста в развивающихся странах и сохраняющейся слабости компьютерных продаж.

В настоящее время их добыча составляет лишь четверть мирового производства. Если текущие события продолжатся, их доля будет еще более сокращена. Следующая диаграмма показывает, что в настоящее время мы не можем говорить о какой-либо преобладающей тенденции в золотодобыче.

На диаграмме показаны 12 крупнейших мировых производителей золота. Показателем рядом с названием государства является производство в тоннах. Это представляет собой невероятную 120 тонн более высокой продукции, чем другое государство в свою очередь. Вместо земли драконов, мы должны назвать Китай золотой землей. Удивительно, но тысячи мелких горнодобывающих компаний позаботились о таком высоком росте. Дешевая рабочая сила и низкий уровень регулирования облегчают открытие новых сайтов.

Структура мирового спроса на серебро, млн. унций*

| отрасли | 2011 | 2012 | 2013 | 2014 | 2015 |

| Базовые отрасли промышленности | 615,1 | 560,8 | 568,6 | 562,7 | 542,0 |

| Фотография | 61,2 | 54,2 | 50,5 | 48,5 | 46,7 |

| Ювелирное производство | 187,9 | 185,4 | 217,8 | 224,0 | 226,5 |

| Серебрянная предметы и посуда | 47,2 | 43,7 | 58,8 | 60,7 | 62,9 |

| Монеты и медали | 210,4 | 160,5 | 242,1 | 236,1 | 292,3 |

| Всего физический спрос | 1121,8 | 1004,6 | 1137,9 | 1131,9 | 1170,5 |

| Чистые инвестиции | -11,8 | 117,5 | 11,3 | -7,3 | -17,4 |

| Всего спрос | 1110,0 | 1122,1 | 1149,2 | 1124,6 | 1153,1 |

* Источник - The Silver Institute

Можно предположить, что Китай будет оставаться ведущим мировым производителем. В настоящее время постепенно открываются новые новые сайты, а не только внутренние, но и в других странах мира. Если цены на золото будут оставаться высокими, мелкие отечественные горняки будут расти, и начнутся крупные международные проекты.

Особенность заключается в том, что Китай никогда не экспортирует золото. Напротив. Китайский импорт золота также был чрезвычайно высоким в последние годы. Китайцы имеют глубокое культурное отношение к золоту. Китайское правительство пытается превратить свои сбережения капитала в этот металл.

Можно выделить несколько основных моментов в промышленном сегменте. Спрос на серебро в фотогальванических приложениях вырос на 23 процента в 2015 году до 77,6 млн. унций, второй год подряд увеличения в этом секторе, движимый сильным ростом со стороны китайских производителей панелей солнечных батарей.

Спрос на серебро со стороны производителей окиси этилена вырос на впечатляющие 103 процента до 10,2 млн. унций. По оценкам GFMS, что 137,5 млн. унций серебра поступило на заводы по производству окиси этилена во всем мире на конец года 2015 года, что эквивалентно 16 процентам от производства серебра в шахтах в том же году.

Австралия правит долгое время. Его нынешнее снижение на самом деле не так велико, учитывая замедление раскрытия новых источников и затрат на добычу ракет в последние годы. Эти уровни добычи в последний раз достигались в восьмидесятые годы. В перспективе Австралия ожидает дальнейшего снижения добычи в связи с отсутствием прогресса в подготовке новых источников. Поскольку шахты добываются или даже закрываются из-за недостаточных цен на золото, новые проекты не появляются, чтобы заменить это снижение.

В долгосрочной перспективе Австралия может поддерживать существующее производство в течение некоторого времени, если более крупные производители могут перейти на более обогащенные вскрыши, но долгосрочное снижение добычи полезных ископаемых представляется неизбежным.

Потребление серебра в припоях и сплавах упало на 5,0 млн. унций, а спрос в фотографии снизился на 4 процента в 2015 году. Темпы снижения потребления серебра в фотографии значительно замедлились, до самых низких темпов с 2004 года, так как цифровые технологии в фотоиндустрии приблизились к стадии зрелости.

Мировые цены серебро

Большой спрос на серебро со стороны инвесторов (а он составил примерно четверть совокупного спроса на серебро в мире) стал доминирующим фактором, определившим движение цен на металл в 2012 году. Средний уровень цен в 2012 году в 31,15 долл./унц. стал вторым самым высоким за все время после показателя 2011 года. В то время как 2012 год был изменчивым для большинства драгоценных металлов, в мире в целом, инвестиции в серебро увеличились до в общей сложности 252,7 миллионов унций (Moz). В денежном эквиваленте это приблизительно 8 млрд. долл., что существенно выше среднегодового показателя 1,2 млрд. долл. в период 2001-2010 годов.

Это связано с тем, что богатые месторождения уже исчерпаны, а шахты превращаются в менее обогащенные источники. Рост цен на золото вызвал огромную волну инвестиций, которая увеличилась на 34% в производстве золота, так как Россия пропустила четыре места и заняла четвертое место в мире.

Как и Китай, Россия не экспортирует свою продукцию. Правительство поднимает золотовалютные резервы и поощряет мелких инвесторов. В стране наблюдается резкий рост добычи, но импорт золота только умеренный. И этот спад также произошел в той степени, в которой его невозможно было вообразить во время процветания Южной Африки. Новые подшипники меньше, они более далеки друг от друга, а золотые жилы должны входить во все большие глубины.

В 2013 и 2014 годах интерес к серебру со стороны инвесторов снизился, а растущий промышленный спрос не смог компенсировать эти потери. В 2013 году серебро подешевело до $23,79 за унцию, что было намного ниже прогнозов аналитиков - $33 за унцию. В 2014 году драгметалл в среднем стоил $19,08 за унцию против прогноза в $31 за унцию.

В 2015 году падение цен на серебро продолжилось. Среднегодовая цена на металл составила $15,68 за унцию, что вдвое меньше уровня 2012 года. И только в середине 2016 года цены на серебро вернулись к отметке $20 за унцию.

Горные компании в Южной Африке испытывают один большой кошмар внутри города. Главная причина - коррупционные правительственные структуры, которые, похоже, потеряли контроль над всей страной. Сочетая все более сложный доступ к ресурсам с внутриполитической ситуацией, неудивительно, что производство золота неуклонно сокращается. И скорость этого снижения смертельна.

Добыча золота в Южной Африке находится в смертельной спирали, и ее конец не видно. Перу интересно, потому что в этом случае можно сказать больше двух разных тенденций, чем один общий. Но это не должно быть слишком большим. Но вещи на Большом Белом Севере в движении. Обширный канадский пояс метаморфизованных пород еще далек от использования, хотя за последнее десятилетие была лихорадочная деятельность. Эта деятельность, несомненно, принесет свои плоды, поскольку в тот же период в мире нет новых открытий золотых месторождений.

Динамика среднегодовых цен на серебро в Лондоне

(рынок наличных контрактов), долл. за тройскую унцию

К концу 2016 года цены на серебро снизились до уровня $16-17 за унцию. В среднем в 2016 году цена на серебро составила около $17 за унцию, что немного выше, чем в 2015 году.

Прогноз мирового рынка серебра в 2017-2019 годах

Как и золото, серебро неплохо показало себя на протяжении большей части 2016 года до недавней нисходящей спирали после выборов в США, при широко распространенным мнении о том, что Федеральная резервная система перемещается в сторону ужесточения процентных ставок, сообщил HSBC.

В Канаде имеется большой выбор готовых проектов добычи, которые будут постепенно идти в ногу с растущей тенденцией. Причины этого снижения уходят корнями во внутреннюю политическую ситуацию. Индонезия не очень дружит с иностранными инвестициями в использование природных богатств. Доказательством этого является новый закон, запрещающий экспорт железной руды, который вступает в силу у шахтеров, конечно же, на ногах, и можно предположить, что их протесты и возможное экономическое воздействие подорвут индонезийское отношение.

В ближайшем будущем маловероятно, что произойдут изменения в тенденции в производстве золота. Бесчисленные иностранные компании вторглись в Гану. Страна стала ведущим производителем западноафриканской золотой лихорадки и сталей, а также вторым по величине африканским производителем. Это привело к увеличению производства золота на 31%.

"По нашему мнению, любой всплеск неопределенности инвесторов или «зоны безопасности» спроса, возможно, на основе геополитических проблем, укрепит серебро в 2017 году", - заявили аналитики HSBC, которые прогнозируют диапазон цен в течение 2017 года от $16,0 до $21,5 за унцию.

"Мы также строим наши ожидания на твердой базе, поскольку предложение из шахт может сократиться, в то время как спрос на промышленные и ювелирные изделия должен вырасти".

Банк прогнозирует цену на серебро $18,75 за унцию в 2017 году, $19,25 за унцию в 2018 году и $19,50 в 2019 году. Аналитики HSBC прогнозируют дефицит предложения на рынке серебра размером 116 млн. унций в 2016 году, а затем 132 млн. в 2017 году.

"После многих лет неуклонного увеличения, мы ожидаем сокращение поставок из шахт в 2016 и 2017 годах", - сообщил HSBC. "Вторичные поставки, вероятно, останутся на нынешних слабых уровнях. Физический спрос со стороны промышленности был слабым, но, скорее всего, его ждет скромное восстановление в 2017 году, в то время как спрос на фотоэлектрические устройства устойчив. Низкие цены должны вызвать увеличение спроса на монеты, слитки и ювелирного спроса в 2017 году".

По прогнозам HSBC, объем добычи серебра в шахтах снизится до 872 млн. унций в 2017 году по сравнению с 887 млн. унций в 2016 году, а поставки лома серебра снизятся до 140 млн. унций в 2017 году по сравнению с 145 млн. унций в 2016 году. Промышленный спрос вырастет до 550 млн. унций в 2017 году от 538 млн. унций в 2016 году. Спрос на ювелирные изделия, по прогнозам, поднимется до 288 млн. унций в 2017 году по сравнению с 258 млн. унций годом ранее.

Общее предложение прогнозируется на уровне 1032 млн. унций в 2016 году и 1027 млн. в 2017 году. Общий спрос, согласно прогнозам, вырастет до 1159 млн. унций в 2017 году по сравнению с 1148 млн. в 2016 году.

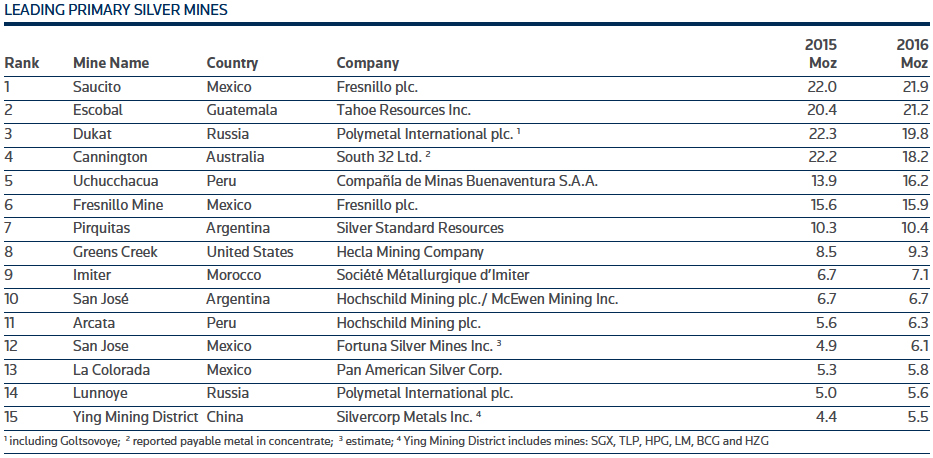

В последнее время ведётся много разговоров о вероятном грядущем десятилетии сокращения мировой добычи серебра. Действительно, впервые за 14 лет в прошлом году объёмы добычи белого металла немного снизились. По данным Thomson Reuters GFMS и Silver Institute мировое производство серебра горной промышленностью сократилось в 2016 году на 0,6% в годовом выражении – на 5,0 млн унций (157 тонн) - и составило 885,8 млн тройских унций (27551 тонн). Однако означает ли это начало нисходящего тренда? Оценить это предположение лучше всего на примере Мексики, которая является мировым лидером в добыче серебра и семь лет подряд занимает первое место в мире по производству белого металла. Второе место в мире в прошлом году заняла Перу – объёмы производства в этой стране в 2016 году составили 4750 тонн серебра, что значительно меньше 6000 тонн металла, произведённых в Мексике.

Тем не менее, Мексика, крупнейший производитель Северной Америки (на её долю приходится 79% регионального производства), была ответственна за сокращение добычи на 1,9% в годовом исчислении. Сокращение производства серебра составило 3% или 5,8 млн унций (179 тонн) в сравнении с умеренным ростом в США и Канаде на 0,3 млн унций (10 тонн) и 0,8 млн унций (25 тонн) соответственно. Снижение объёмов производства серебра в Мексике, первое с 2003 года, остановило 12-летний непрерывный рост, который показывал замечательный CAGR 8% (среднегодовой темп роста с учётом сложного процента).

Огромное количество компаний имеют серебряные рудники в стране, и многие из них также занимаются разведкой, разработкой новых проектов и производством серебра. Мексика уже почти 500 лет является крупным производителем серебра - на долю серебра приходилось более 70% экспорта страны с конца 16 века до 1870-х годов. И хотя в современную эпоху основными составляющими экспорта Мексики стали транспортные средства, нефть и оборудование, горнодобывающая промышленность по-прежнему остаётся важной частью экономики страны, и на данном этапе представляется маловероятным, что её перспективы изменятся в ближайшем будущем.

Серебро часто производится как побочный продукт добычи золота и прочих сопутствующих металлов, а это означает, что многие из перечисленных ниже серебряных рудников в Мексике также производят значительное количество золота и базовых металлов. Мексика является одной из ведущих стран-производителей золота, и будущее золотодобычи в стране выглядит впечатляюще.

Значительные потери в годовом исчислении также были отмечены на руднике San Dimas компании Primero Mining, где на производство оказало негативное влияние существенное расширение вскрышных работ, трудовые проблемы и изменения в проекте. Результатом стало падение производства серебра на 36%, или 3.0 млн унций (93 тонны). В этом году также на производство влияют трудовые конфликты: 15 февраля компания сообщила о том, что рабочие инициировали забастовку, что привело к полной остановке добычи.

Производство серебра на шахтах Alamo Dorado компании Pan American Silver снизилось на 37% или на 1,1 млн унций (34 тонны). Как ни странно, это считается «хорошим» результатом, поскольку этот результат был достигнут за счёт более высокого уровня руководства менеджмента компании. Более высокие цены на серебро позволили шахте, закрытие которой было запланировано на середину 2016 года, продолжать обрабатывать оставшиеся запасы низкосортных руд. Ожидается, что в 2017 году все операции будут прекращены.

Новый проект компании Fresnillo на шахте San Julian, который работает с августа 2016 года, уже произвёл 2,1 млн унций серебра (65 тонн). Запуск второй очереди проекта (ввод в эксплуатацию - 2-й квартал 2017 года) позволит довести годовой объём производства до запланированного среднегодового (на протяжении жизненного цикла шахты) производства 10,3 млн унций серебра (320 тонн). Рудник San Sebastian компании Hecla Mining, производящий с 2001 по 2005 год 11,6 млн унций (361 тонну) серебра, возобновил добычу руды в конце 2015 года и произвёл 4,3 млн унций (134 тонны) белого металла в 2016 году.

Учитывая положение Мексики как крупнейшего в мире производителя серебра, неудивительно, что в стране разрабатывается огромное количество серебряных рудников. Многие крупные мировые компании - мэйджоры - имеют в стране шахты свои или своих дочек, производящие серебро, хотя, конечно же, Мексика также является родиной множества более мелких производителей. В приведённом ниже (неполном, конечно) списке производители расположены в порядке убывания рыночной капитализации.

Мексиканские серебряные рудники: производственные компании (мэйджоры)

Fresnillo (LSE: FRES) . Рыночная капитализация: GBP 11,83 млрд (фунтов стерлингов). Fresnillo является ведущим производителем серебра в мире. В Мексике расположены семь действующих рудников, а в 2016 году общая добыча серебра составила 53 млн унций. Компания является дочерней компанией Industrias Penoles (BMV: PE&OLES).

Pan American Silver (TSX: PAAS, NASDAQ: PAAS) . Рыночная капитализация: C$ 3,88 млрд (канадских долларов). Pan American Silver произвела 25,4 млн унций серебра в 2016 году. Компания имеет три золотодобывающих и серебряных рудника в Мексике и один проект на этапе разведки. По состоянию на конец 2016 года запасы компании составляли около 286 млн унций серебра.

First Majestic Silver (TSX: FR, NYSE: AG) . Рыночная капитализация: C$ 2,09 млрд. First Majestic Silver произвела рекордные 11,9 млн унций серебра в 2016 году. Компания имеет пять серебряных рудников в Мексике, а также золото-серебряную шахту Santa Elena. У компании есть ещё пять проектов по разведке и разработке месторождений серебра в Мексике.

Coeur Mining (NYSE: CDE) . Рыночная капитализация: US$ 1,81 млрд (долларов США). Эта американская компания производит серебро и золото на своём руднике Palmarejo в Мексике. В 2016 году компания произвела в общей сложности 14,8 млн унций серебра. По состоянию на конец 2016 года доказанные запасы серебра компании в Palmarejo составили около 7 млн унций и доказанные запасы золота 126 тыс. унций.

Fortuna Silver Mines (TSX: FVI, NYSE: FSM) . Рыночная капитализация: C$ 1 млрд. Fortuna Silver Mines имеет одну шахту по добыче серебра в Мексике, а другую - в Перу. На шахте San Jose в Оахаке добыто 6,1 млн унций серебра в 2016 году. Её доказанные и вероятные запасы серебра в настоящее время составляют 40,2 млн унций.

Endeavor Silver (TSE: EDR, NYSE: EXK) . Рыночная капитализация: C$ 571,8 млн. Endeavor Silver имеет три серебряных рудника в Мексике, два девелоперских проекта и три разведочных проекта. В 2016 году компания произвела 9,7 млн эквивалентных унций серебра. По состоянию на конец прошлого года доказанные и вероятные запасы серебра составляли 10,6 млн унций.

Great Panther Silver (TSX: GPR) . Рыночная капитализация: C$ 305,55 млн. Great Panther Silver располагает тремя добывающими серебряными рудниками и двумя разведочными проектами в Мексике. Флагманский комплекс Guanajuato Mine принадлежит её мексиканской дочерней компании Minera Mexicana El Rosario. В прошлом году общий объём производства серебра составил 2,1 млн унций.

Primero Mining (TSX: P, NYSE: PPP) . Рыночная капитализация: C$ 130,45 млн. Primero Mining производит серебро на своей шахте San Dimas и разрабатывает месторождение золота, меди и серебра Cerro de Gallo в Мексике. Она также проводит ряд разведочных проектов. У Primero есть соглашение о покупке серебра с Wheaton Precious Metals (TSX: WPM, NYSE: WPM).

Avino Silver & Gold Mines (TSXV: ASM) . Рыночная капитализация: C$ 112,78 млн. Avino Silver & Gold Mines производит серебро на двух шахтах Avino, и у неё есть четыре геологоразведочных проекта в районе Durango в Мексике. В 2016 году было произведено 2,7 млн унций серебра.

Excellon Resources (TSX: EXN) . Рыночная капитализация: C$ 102,8 млн. Excellon Resources имеет два производства в Мексике: подземный серебро-свинцово-цинковый рудник La Platosa и старую шахту Miguel Auza, на которой была запущена флотационная мельница. La Platosa произвела 752 689 унций серебра в 2016 году. Excellon говорит, что La Platosa является самым высококачественным серебряным рудником в Мексике с момента начала производства в 2005 году.

IMPACT Silver (TSXV: IPT) . Рыночная капитализация: C$ 53,16 млн. Impact Silver располагает двумя производственными центрами на своём земельном участке площадью 357 кв. км. в Мексике: Guadalupe и Capire. В настоящее время последний находится на профилактике и обслуживании. В 2016 году производство серебра компании составило 952 768 унций.

Мексиканские серебряные рудники: компании по разведке и разработке месторождений (компании – юниоры)

Помимо огромного количества компаний, производящих серебро, в Мексике есть множество компаний – юниоров, продвигающих вперёд серебряные проекты, большинство из которых всё ещё находятся на этапе разведки и разработки. Вот пять публичных компаний, имеющих ориентированные на серебро проекты в Мексике, размер капитализации которых по состоянию на 18 мая 2017 года превышает C$ 20 млн. Они перечислены в порядке убывания рыночной капитализации.

MAG Silver (TSX: MAG) . Рыночная капитализация: C$ 1,4 млрд. MAG Silver владеет 44% мексиканской совместной компании Minera Juanicipio, в фокусе которой находится проект Juanicipio. Fresnillo владеет остальными 56% акций Minera Juanicipio и является оператором проекта. Juanicipio находится в стадии бурения и разработки. MAG Silver также владеет участком Cinco de Mayo в Мексике.

Kootenay Silver (TSXV: KTN) . Рыночная капитализация: C$ 53,28 млн. У Kootenay Silver в Мексике три проекта: La Cigarra, Promontorio и La Negra. Компания имеет опционное соглашение с Pan American Silver для продвижения La Negra и Promontorio и в настоящее время ведёт бурение в La Cigarra.

Southern Silver (TSXV: SSV) . Рыночная капитализация: C$ 43,65 млн. Проект Southern Silver Cerro Las Minitas расположен в районе Мексики, известном как Faja De Plata, или Belt of Silver. Предполагаемый ресурс проекта оценивается в 17,5 млн унций серебра, а оценённый ресурс - 10,8 млн унций серебра, а также меньшее количество свинца и цинка.

Defiance Silver (TSXV: DEF) . Рыночная капитализация: C$ 33,84 млн. Defiance Silver исследует месторождение San Acacio, расположенное рядом с исторической шахтой San Acacio в округе Zacatecas Silver.

Silver Bull Resources (TSX: SVB) . Рыночная капитализация: C$ 20,5 млн. Silver Bull Resources в настоящее время изучает серебро-цинковое месторождение в Sierra Mojada в штате Coahuila в Мексике.

Canasil Resources (TSXV: CLZ) . Рыночная капитализация: C$ 20,47 млн. Canasil Resources располагает в общей сложности семью проектами по разведке, расположенными в мексиканских штатах Durango, Sinaloa и Zacatecas. Canasil Resources имеет опционное соглашение с MAG Silver по проекту Salamandra.

Как видите, однозначно говорить о грядущем тренде на снижение объёмов добычи серебра - нонсенс. Некоторые шахты заканчивают свой жизненный цикл и закрываются, но в то же время многие компании только запускают крупные новые проекты.

В 2016 году мировое производство серебра сократилось впервые с 2002 года, зарегистрировав относительно скромное снижение на 0,6% по сравнению с предыдущим годом. Падение на 5.0 млн унций (157 тонн) было самым маленьким ежегодным изменением с 2011 года. На региональном уровне в Европе отмечено сокращение на 6,7 млн унций (208 тонн), в Северной Америке - 4,6 млн унций (144 тонны), в Океании - 4,6 млн унций (142 тонн) и в Африке – 1,1 млн унций (35 тонн). Сокращение производства в Северной Америке наблюдалось второй, а в Океании - третий год подряд. В Центральной и Южной Америке объём производства серебра вырос на 4,2 млн унций (129 тонн), а в Азии - на 7,7 млн унций (241 тонну).

Глобальные идентифицируемые надземные запасы серебра к концу 2016 года увеличились на 14% в годовом исчислении до 2590,9 млн унций (78067 тонн). Эти запасы могут покрыть мировой физический спрос на 30 месяцев – это пиковое значение за 21 год.